雇用主給与支払届出書と個人所得税申告・査定 KRSコンサルタンツ リミテッド

例年4月と5月は香港では雨が多くなり、場合によってはサンダーストーム(嵐)に見舞われますが、各法人や個人様にとっても、この時期は給与に関連した届出・申告という“嵐”への対応シーズンになると存じます。今回のコラムでは、給与支払届と個人所得税の査定までを解説します。嵐への備えの一助となれば幸いです。

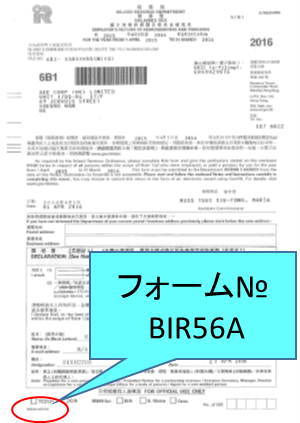

Salary Tax ‒ Employer’s Return of remuneration and pensions(BIR56A, BIR56B)- 雇用主給与支払届

エンプロイヤーズ・リターンと呼ばれます。毎年4月の初めに、税務局IRDから全ての雇用主に発行されるフォームです。

エンプロイヤーズ・リターンと呼ばれます。毎年4月の初めに、税務局IRDから全ての雇用主に発行されるフォームです。

商業登記証Business Registration Certificate に記載の住所宛に届き、雇用主は、記載の発行日から1か月以内に申告する必要があります。新規に設立された会社や休眠状態の会社には、このフォームが発行されないことがあります。それでも、給与の支払いがあった場合は、雇用主は税務局に通知する義務があります。

56Bは従業員一名につき一枚ずつ用意します。各従業員の個人情報と、4月1日から3月31日までの支払い給与額を記載し、社印押印の上、雇用主Employerが署名をします(従業員でなく)。会社側は、当56Bのコピーを各従業員に渡す必要があります。

56Aはいわば届出の表紙で、各法人で1通だけ作成します。該当する提出方法を選択し、提出する56Bの枚数を記載します。こちらにも雇用主が署名します(社印は不要)。

当届出には以下の提出方法があります。

1)書面のみ: 56Aおよび56B(人数分)

2)データおよび書面2通:税務局IRDが無料で提供しているIR56B作成ソフト(IRD IR56B Software)を用いて作成した56Bの人数分のデータを収めた電子媒体(CD-ROM等)、56A書面に加え、従業員リストList of Employee(別称Control List。当該ソフトで自動作成される)を書面で提出。リストにも雇用主の署名が必要。

上記のほか、香港政府のシステムeTaxにアカウントを作成し、Webから直接入力する方法や、IR56B作成ソフトで作成したデータをWebからアップロードする方法もあります。

Tax Return ‒ Individuals (BIR60)- 個人所得税申告

5月ごろ、先述の雇用主給与支払届の提出を受けて、税務局IRDから従業員個人宛(自宅)に発行されるフォームです。従業員自身が記入・署名の上、発行日から1か月以内にIRDに提出する必要があります。

会社から受領した56Bのコピーをもとに、給与(雇用主が複数の場合は併記)とコミッション(Part4.1)、会社借り上げの住居の情報(4.2)等を記載します。また、政府認定の自己教育やチャリティーへの寄付等があれば、控除を受けることができます(4.3)。配偶者も収入があり、かつどちらかの収入が基礎控除額より少ない場合は、ジョイント・アセスメントを選択することで、節税できる可能性があります(4.4)。

その他、所有不動産Propertyからの所得(Part3)、個人事業所得Profit(Part5)がある場合は併せて申告します。また、住宅ローンの利子支払い (Part7)、扶養家族(Part8)がある場合は所定の控除を受けることができます。Part3とPart5に該当する場合は、パーソナル・アセスメント(Part6)を選択することで、節税できる可能性があります。

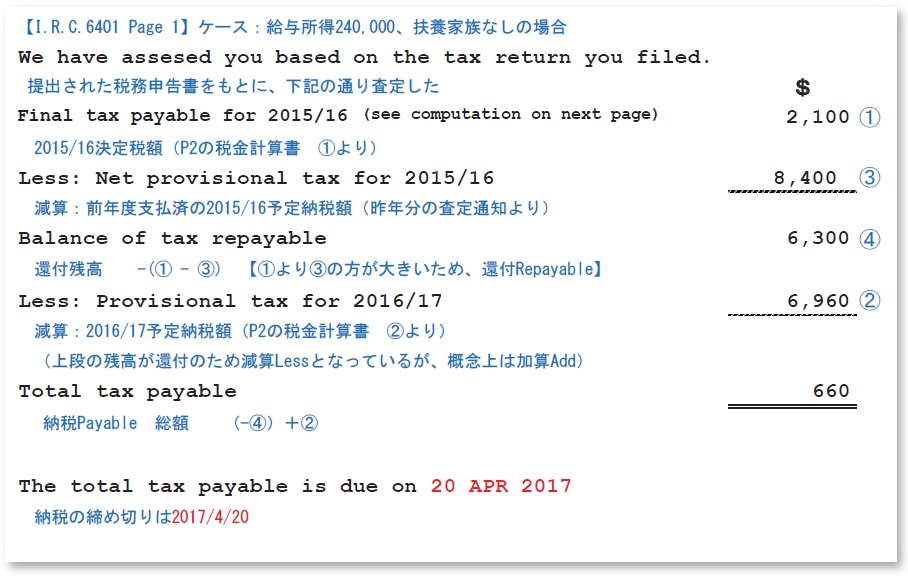

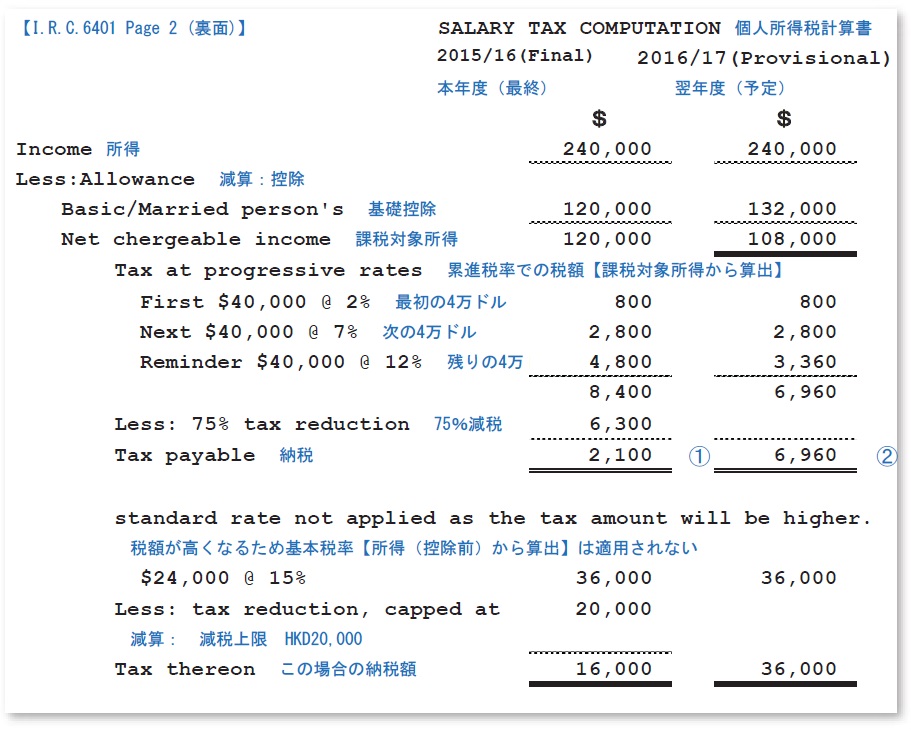

Salaries tax ‒ Assessment Demanding Final Tax and Notice of Provisional Tax(I.R.C.6401)-税額通知書

BIR60申告に基づき税務局が査定の結果、個人宛に発行されるフォームです。P1の査定結果とP2の税金計算書Tax Computationを確認し、問題がなければ、P3のバウチャーPayment Vouche(r 請求書)に記載された期限までに支払います(通常、翌年1月and/or4月)。支払手段は、バウチャーの裏面に記載のとおり、銀行ATM、小切手の郵送、郵便局、コンビ(HKD5,000以下の場合のみ)など各種用意されています。この期限に遅れた場合、査定額の5%分、半年を経過した場合はさらに最大10%分のペナルティが課せられますので注意してください。

所得から各種控除Allowanceが引かれたものが課税対象所得Chargeable Incomeとなります。2015/16年度の家族控除は、基礎控除HKD120,000、配偶者控除HKD240,000、子ひとりにつきHKD100,000のほか、政府認定の自己教育・寄付などがあります。

税額は、以下の計算のいずれか少ない方となります(2015/16年度)。

・基本税率Standard rate:所得(控除前)の15%

・累進税率Progressive rate:課税対 象所得(控除後)の2~17%

下記の図に実際の通知文に注記をつけていますので、参照いただければ幸いです。理解するためのポイントについては、紙面の関係上、弊社Website (http://www.krsconsul.com/jp) のコラムにて解説しておりますので、併せてご参照くださいませ。

異議申し立てとホールドオーバー

税額通知書の査定結果に異議がある場合はオブジェクション(Objection)、また予定納税を留保したい場合はホールドオーバー(Holding Over:期間延長・先送りの意)と呼ばれる申し立てができます。いずれも発行日からおよそ1か月位以内に書面で通知が必要です。

KRSコンサルタンツ リミテッド

KRSコンサルタンツ リミテッド

上環の会計コンサルティング会社。

香港で20年以上の経験を有する所長のもと、日本語、広東語、英語顧客に対応。2011年創業。

住所: Unit1705-1706, 17/F., No.69 Jervois St., Sheung Wan

電話: (852)2167-8127

ウェブ: www.krsconsul.com

お得なクーポン満載のPPW公式LINE友だち登録はこちらから!

お得なクーポン満載のPPW公式LINE友だち登録はこちらから! ぽけっとページウィークリーバックナンバー No.908

ぽけっとページウィークリーバックナンバー No.908